cz2. Gospodarka = barter + zeszyt @gruby

Gospodarka = barter + zeszyt

część druga

W pierwszej części tekstu ‘Gospodarka = barter + zeszyt’ jeden z problemów człowieka opisany jako ‘Suszy mnie. Napiłbym się’ został rozwiązany zgodnie z szarią panującą wśród przedsiębiorców. Skracając wywód z części pierwszej: ponieważ przedsiębiorcę in spe suszyło więc wziął i wybudował sobie gorzelnię. Po czym rozpoczął produkcję bimbru. Z powodów obiektywnych skazany był przy tym na pomoc sąsiadów: sąsiedzi dostarczyli mu destylatora oraz wkładu produkcyjnego, poratowali kapitałem i zostali za to wynagrodzeni. Efektem tego gospodarka zawarta w trzech obejściach składająca się na początku części pierwszej z sadu oraz garażu przerabiającego metal wzbogaciła się o kolejny garaż, produkujący bimber. Pojawiła się nowa gałąź przemysłu i nowy produkt trafiający w zapotrzebowanie sąsiadów.

Aby dowiedzieć się jak do tego doszło zajrzyjcie do pierwszej części tekstu. W części drugiej zajmiemy się systemem rozliczeniowym używanym przez sąsiadów. Im rynek jest bardziej zróżnicowany tym bardziej potrzebuje płatności odroczonych. O ile płatność natychmiastowa jest bezpieczna i uczciwa bo towar płynie w jedną stronę a zapłata w drugą w tej samej chwili o tyle wymaga ona zgromadzenia zapłaty w całości zanim dojdzie do transakcji. Co może okazać się problemem w naszych szerokościach geograficznych. Żniwa odbywają się u nas raz do roku jesienią, zwierzęta rozmnażają się u nas na wiosnę. Przez pół roku gospodarujemy aby przez kolejne pół roku żyć z oszczędności zgromadzonych latem. Z naszego wrednego klimatu wziął się zresztą kapitalizm jako taki który jest chomikowaniem każdego kapitału jaki latem wpadnie nam w ręce z nadzieją na przeżycie zimy zużywając i konsumując letnie oszczędności. Mleko nie wytrzyma pół roku ? No to przerobimy je na kondensat mleka czyli żółty ser czy inne masło i jazda z oszczędnościami do ziemianki. Opału nazbieramy, dzika upolujemy po czym przerobimy na kiełbasę i futro. I tak dalej. Aby do wiosny.

W takim wrogim otoczeniu płatność odroczona to podstawowy model rozrachunkowy kiedy wynagrodzenie rośnie jeszcze na polu, nie jest jeszcze gotowe na świniobicie, zalega w złożu bądź rośnie jeszcze w lesie. Pod warunkiem że strony umowy sobie nawzajem ufają. Jeśli strony umowy sobie nie ufają bo się na przykład jeszcze nie znają pozostaje barter albo zapłata brzęczącym pieniądzem to znaczy złotem, srebrem lub miedzią. Bo nie papierkiem przecież – papierki są bezwartościowe. Podstawowym problemem płatności odroczonych jest zaufanie, drugim podstawowym problemem jest ich zdefiniowanie w sposób z którego żadna z obydwu stron umowy nie da rady się wykręcić kiedy dojdzie do konieczności spłacenia wierzytelności. Aktem balansowania na linie jest również takie rozliczanie transakcji które zminimalizuje ilość krążącego po systemie rozliczeniowym pieniądza minimalizując jednocześnie ryzyko stron transakcji. Tam gdzie wzajemne zaufanie rośnie tam ilość pieniądza w obiegu maleje i robi się przez to taniej. Gospodarka zatem rozpoczyna się transakcjami wymiany barterowej oraz transakcjami wymiany towaru na pieniądz (ale nie na walutę). Wraz z rosnącym zaufaniem uczestników rynku pojawia się miejsce na transakcje z płatnością odroczoną i bal finansistów można zaczynać. Dojdziemy do balu również, później, w trzeciej części tekstu. Teraz wyjaśnię co zrobić aby stworzyć warunki które pozwolą doprowadzić do rozkręcenia gospodarki we wsi, potem w gminie a następnie w całym królestwie.

‘Mam mieć’ w gospodarce wrogich dla homo sapiens szerokości geograficznych czyli tych przez nas zamieszkiwanych to również milczące założenie że wyrób powstanie a usługa zostanie wykonana i nie wystąpią żadne nieprzewidziane okoliczności które uniemożliwią wykonanie umowy. Wszak grad, pomór, powódź, pożar czy inna plandemia mogą pokrzyżować każde plany a czarownicy i inni kapłani żyją z twierdzeń że ryzyko systemowe są w stanie zminimalizować. Z punktu widzenia biznesmena czarownicy robią w ubezpieczeniach. To ważne, to się przyda później.

Jakkolwiek analogowe rozliczanie należności odroczonych (obiecanki słowne, kwity dłużne, czeki in blanco, czeki na okaziciela, weksle, wpisy do zeszytu, wpisy do hipoteki, umowy z karami konwencjonalnymi, oddanie towaru, synów czy maszyn w zastaw czy inny jasyr) są zarówno pomocne jak i spełniają swoją rolę o tyle trzy właściwości zobowiązań sporządzanych w wersji analogowej są problematyczne oraz problematyczne pozostaną:

- ich niepodzielność,

- ich przenoszenie pomiędzy wierzycielami,

- oszacowanie sumarycznej wartości zobowiązań danego dłużnika,

W pierwszej części tekstu przedsiębiorca którego nazwaliśmy ‘gorzelnik’ zaciągnął dług u sadownika w zamian za dostawy owoców oraz u ‘mp’ (w firmie ‘metal processing’) w zamian za dostawę destylatora. Tych kilka transakcji (przed pierwszym zacierem, po pierwszej destylacji, po drugiej destylacji, po trzeciej destylacji) pomiędzy trzema przedsiębiorcami można ogarnąć na dwóch kartkach papieru, uzupełnić o daty i podpisy czyniąc z owych kartek dwa kontrakty terminowe regulujące co, kiedy i w którą stronę przepłynie pomiędzy gorzelnikiem i sadownikiem oraz pomiędzy gorzelnikiem a firmą ‘mp’. A przepływać pomiędzy uczestnikami tego biznesu będą owoce, destylator oraz bimber. W różnej ilości i w różnym czasie.

Kontrakt spisany w formie analogowej ma wady:

– sadownik trzyma zobowiązanie gorzelnika ale nie może zapłacić nim firmie ‘mp’ na przykład za dostawę pięciu nowych sztychów do łopat. Dług ‘gorzelnika’ jest na stałe kontraktem przypisany ‘sadownikowi’, to ‘sadownik’ ma przyobiecaną w zamian dostawę bimbru.

– tym bardziej sadownik nie może zapłacić jednym litrem przyobiecanego mu bimbru za chociaż jeden sztych od firmy ‘mp’ czyli podzielić długu i użyć jego części jako zapłaty.

– firma ‘mp’ nie wie jakie jest sumaryczne zadłużenie ‘gorzelnika’, ‘sadownik’ nie wie tego również. Obydwaj wierzyciele gorzelnika znają jego zadłużenie częściowe wynotowane we własnych zeszytach. Oczywiście obydwaj wierzyciele gorzelnika mogą dyskretnie wymienić się tymi informacjami ale wraz z rosnącą liczbą przedsiębiorstw oraz uczestników rynku (przedsiębiorstwa handlowe chociażby) oszacowanie stopnia zalewarowania każdej z firm staje się coraz bardziej niedokładne.

Rozwiązaniem powyższych problemów jest internetowy system rozliczeniowy opierający się o barter i zeszyt, działającym zgodnie z zasadą „ja Tobie dzisiaj, Ty mi jutro” oraz „czym się wymienimy, po jakim kursie i kiedy to my już sobie sami pomiędzy sobą ustalimy”.

Na razie i dla trzech sąsiadów internetowy system transakcyjny nie jest konieczny. Jest przydatny bo oferuje dodatkowe funkcje w porównaniu do trzech papierowych zeszytów wymienione powyżej ale jeszcze da się obejść bez niego. Internetowy system rozliczeniowy wpleciemy w narrację już teraz bo kiedy nasza gospodarka oparta na początku o trzy obejścia zacznie się rozrastać o kolejne obejścia stracimy możliwość śledzenia transakcji w niej się odbywających. Za dużo tych transakcji będzie żeby się w nich połapać, po prostu. Ale to dopiero w części trzeciej opowieści.

Trzech sąsiadów założyło sobie konta w wersji demonstracyjnej internetowego systemu rozliczeniowego. Na kontach tych zaparkowana została pewna ilość tokenów o nazwie ‘wpt’ które umożliwiają przeprowadzanie transakcji. ‘wpt’ to taki pre-paid. Prosisz o naładowanie konta na systemie ‘demo’ i już się bawisz.

Każdy z trzech przedsiębiorców zlecił zarejestrowanie na internetowej platformie rozliczeniowej własnego tokena odpowiadającego prawu ciągnienia wyrobów z własnego magazynu. Tokeny te można określić jako cyfrową wersję dokumentu „wz” ( = „wydanie na zewnątrz” towaru z magazynu). W wersji ‘demo’ systemu rozliczeniowego tworzenie i utrzymywanie własnych tokenów jest bezpłatne dlatego nie da się ich zbyt dużo utworzyć. Do celów demonstracyjnych wystarczy.

Gorzelnik produkować zamierza bimber. Płacić zatem będzie tokenem uprawniającym do poboru hektolitrów bimbru z własnego magazynu o nazwie „hl”.

Sadownik robi w owocach. Płacić zatem będzie tokenami o nazwie ‘tfr’ (tons of fruits).

Firma ‘metal processing’ przerabia metal na zlecenie. Płacić będzie ‘hrs’ czyli godzinami własnej pracy.

Od strony technicznej patrząc internetowy system rozliczeniowy zachowuje się tak jak zestaw zeszytów papierowych choć nie do końca: każdy z tych tokenów umożliwia zejście ze stanem własnego bilansu poniżej zera wyłącznie jego emitentowi który jest właścicielem stojącego za tym tokenem magazynu wyrobów gotowych oraz produktów w nim zgromadzonych. Wszyscy pozostali użytkownicy tego tokena operują w ramach dodatnich bilansów na własnych kontach. Jeśli na przykład firma ‘mp’ nie mając na razie na koncie bimbru zechce przelać tokeny o wartości „12 hl” bimbru na inne konto zobaczy komunikat „The transaction would take wallet ‘mp‘ 0.11 below the minimum limit of 0.” i polecenie przelewu zostanie odrzucone przez system rozliczeniowy.

Suma ilości tokenów danego rodzaju w obiegu u właściciela danego tokena oraz u wszystkich użytkowników tego tokena w każdym momencie wynosi zero: sumaryczne saldo ‘in plus’ u wierzycieli równe jest saldu in minus u właściciela tokena. Wyłącznie właściciel tokena odpowiada za pokrycie tokena stanem własnego magazynu. Jeśli ktoś na ten przykład mając zdolności produkcyjne na poziomie dziesięciu rowerów rocznie wyemituje i zapłaci za towary tokenami uprawniającymi do odbioru stu rowerów z magazynu to wierzyciele mogą urządzić mu ‘bank run’ żądając spłaty zobowiązań. Po czym wierzyciele mogą przejść a zapewne i przejdą do innych działań z paragrafu ‘inkasso’ z których to działań wychodzą czasami opowieści dla bardzo dorosłych. Jego token, jego produkt, jego magazyn, jego odpowiedzialność, jego problem.

Operator systemu ‘demo’ tworzy trzy tokeny zgodnie z zamówieniem, przypisuje tym tokenom nowych właścicieli, ładuje konta użytkowników systemu rozliczeniowego pewną ilością tokenów ‘wpt’ i rozliczenia wzajemne mogą ruszać.

Zanim produkcja bimbru w nowej gorzelni ruszy gorzelnik zakupić musi owoce oraz destylator.

Gorzelnik otrzymuje 60 skrzynek owoców od sadownika, odbiera zamówiony destylator z firmy ‘mp’ i wykonuje dwa przelewy płacąc prawem ciągnienia bimbru z własnego magazynu. Zgodnie z trzecią wersją biznesplanu na gorzelnię, omówionego w pierwszej części artykułu.

Salda na kontach trzech przedsiębiorców w internetowym systemie rozliczeniowym uległy zmianie, teraz wyglądają one następująco

„Gorzelnik” jest 52 litry bimbru na minusie, ‘mp’ i ‘sadownik’ są w sumie 52 litry bimbru na plusie. Na papierze, to znaczy w tym przypadku na kontach internetowego systemu rozliczeniowego. Sprzęt i owoce zostały dostarczone, dług został stworzony, przekazany i zaparkowany na kontach wierzycieli, produkcja bimbru u gorzelnika może ruszać. Operator systemu rozliczeniowego kryjący się pod nazwą ‘settlement’ otrzymał dwa przelewy po „0.0010 wpt” każdy tytułem prowizji za przeprowadzenie dwóch przelewów: od gorzelnika do sadownika oraz od gorzelnika do mp.

To system ‘demo’, w systemie ‘demo’ tokeny ‘wpt’ są bezpłatne.

Po pierwszej destylacji gorzelnik dysponuje 17 litrami bimbru który dostarcza zgodnie z umową: sześć litrów do firmy ‘mp’ a jedenaście litrów do sadownika. W trakcie dostawy bimbru ‘mp’ i ‘sadownik’ dokonują przelewów odpowiednio sześciu i jedenastu litrów wirtualnego bimbru (oznaczonego jako „hl”) z powrotem na konto gorzelnika. Wszak dług został częściowo bimbrem spłacony.

Teraz ich konta wyglądają tak:

Na razie internetowy system rozliczeniowy działa tak samo jak jego analogowy odpowiednik: dług jest rejestrowany w zeszytach, dług jest zgodnie z harmonogramem spłacany, stany kont w rozliczeniach są aktualizowane. Podobnie do pierwszej spłaty długu gorzelnika również druga dostawa bimbru przebiega zgodnie z założeniami:

1) sadownik dostaje 12 litrów bimbru i przelewa kwotę 0.12 hl z powrotem na konto gorzelnika,

2) ‘mp’ dostaje siedem litrów bimbru i przelewa kwotę 0.07 hl z powrotem na konto gorzelnika.

Salda na kontach uczestników systemu po dostarczeniu efektów drugiej destylacji wyglądają następująco:

Zauważmy że firma ‘mp’ już po drugiej destylacji otrzymała całkowite wynagrodzenie za dostarczony destylator. Pozostałe na jej koncie dwa litry bimbru to odsetki od kapitału. Te dwa litry nie pochodzą z działalności podstawowej czyli obróbki metalu. U sadownika sprawa wygląda inaczej: w trzeciej iteracji gorzelnik dostarczy sadownikowi dwanaście litrów bimbru jako ostatnią ratę kapitałową za dostarczone mu wcześniej owoce oraz dwa litry bimbru tytułem odsetek.

Przed trzecią destylacją dochodzi jednakże w nano-gospodarce do wydarzeń przy opisie których analogowy zeszyt rejestrujący zobowiązania barterowe wysiada. Od tej pory podążanie za stanem gospodarki i rozliczeń będzie coraz bardziej skomplikowane bo i gospodarka – nawet taka pomiędzy zaledwie trzema aktywnymi gospodarczo sąsiadami może być skomplikowana.

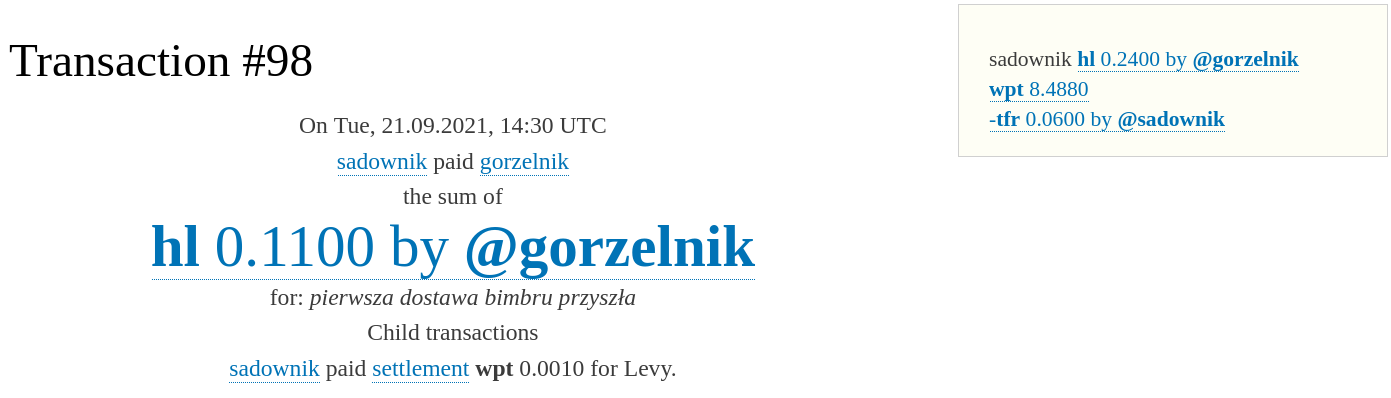

Otóż: sadownik uznaje że potrzebuje pięciu nowych sztychów do łopat. Zamawia je w firmie ‘mp’ u sąsiada za płotem. Firma ‘mp’ zgadza się je dostarczyć pod warunkiem że przynajmniej połowa zapłaty w formie owoców przyjdzie z góry, wszak goście od obróbki metalu też potrzebują witamin. Po negocjacjach strony transakcji czyli ‘sadownik’ z ‘mp’ ustalają że cena za pięć sztychów do łopat wynosić będzie:

1) 4 skrzynki owoców (=0,08 tony), płatne z góry,

2) prawo ciągnięnia 2 litrów bimbru z magazynu gorzelnika,

3) prawo ciągnięnia trzech skrzynek owoców (= 0,0600 „tfr”) od sadownika z jego przyszłorocznych zbiorów.

Firma ‘mp’ dostarcza pięciu łopat, sadownik w zamian dostarcza jej cztery skrzynki owoców oraz dokonuje dwóch przelewów:

Pięć sztychów do łopat zostało zakupionych przez sadownika w firmie ‘mp’ w transakcji składającej się de facto z trzech transakcji: emisji własnego długu, podziału i cesji wierzytelności gorzelnika oraz dostawy barteru w rozliczeniu. Brzmi prosto bo to jest proste: dwa przelewy, cztery skrzynki owoców, done.

Przeprowadzenie tego rodzaju transakcji strukturyzowanej w formie dwóch przelewów w internetowym systemie rozliczeniowym zajęło mi podczas przygotowywania tej prezentacji a może z minutę. Dla porównania stworzenie papierowego odpowiednika tego pakietu transakcji wymagałaby stworzenia aneksów do istniejących umów, opłacenia lewników (w trzech firmach) i sprawdzenia tych aneksów przez księgowych, też razy trzy. Wszak każdy przedsiębiorca ufa tylko swoim własnym pracownikom. No i poinformowania dłużnika (oraz wyrażenia przez niego zgody) o tym że jego dług poszedł w obrót. A także poniformowania go jaka jest aktualna wycena jego długu. Wszak pod aneksami umów kredytu kupieckiego podpisuje się również dłużnik. To znaczy podpisuje się na papierze.

W internecie prawo ciągnienia z magazynu gorzelnika jest dowolnie podzielne (oraz w odwrotności dowolnie konsolidowalne) aż do ostatniej cyfry po przecinku. W przypadku bimbru od gorzelnika: cztery miejsca dziesiętne jednego hektolitra bimbru dają podzielność długu z dokładnością do jednego centylitra . Półlitrowa flaszka bimbru zawiera 50 cl czyli po naszemu 10 szczeniaczków po 50 gramów co umożliwia dzielenie i łączenie tokenów gorzelnika ze sobą z dokładnością do jednej piątej części szczeniaczka. Bez lewników, bez księgowych, bez obiegu dokumentów …

Czy gorzelnik zgodzi się wydać towar piątymi częściami szczeniaczka go odmierzając to inna sprawa, wszak on produkcję hektolitrami mierzy.

Wróćmy do głównego wątku p.t. „gorzelnia”.

Po trzeciej destylacji gorzelnik dostarcza wierzycielom bimber. Tym razem dostarcza go jednak niezgodnie z harmonogramem ustalonym w biznesplanie numer trzy. Pierwotny biznesplan gorzelnika znajdziecie w poprzedniej części artykułu. W trakcie trzeciej dostawy wierzyciele gorzelnika czyli ‘mp’ i ‘sadownik’ przelewają część długu z powrotem na konto gorzelnika. Sadownik płaci za 12 litrów realnego bimbru prawami ciągnięnia owych 12 litrów czyli kwotą „0.12 hl” choć pierwotnie miał odebrać 14 litrów. Firma ‘mp’ płaci gorzelnikowi za dostawę czterech litrów bimbru jego własnym długiem w wysokości „0.04 hl” choć według oryginalnego biznesplanu miała dostać dwa litry. Dodatkowo po drodze wyemitowany przez gorzelnika dług posłużył osobom trzecim do rozliczeń wzajemnych. Pomimo zmiany planu dostaw umowa i tak została wykonana.

Po trzech destylacjach i dostawach bimbru stan praw ciągnienia oznaczonych jako ‘hl’ a wyemitowanych pierwotnie przez gorzelnika wynosi ponownie zero. Jest tak jak na początku opowieści a jednak inaczej:

– gorzelnika ani jego klientów już nie suszy,

– gorzelnia została wybudowana, przetestowana, uruchomiona i działa,

– gorzelnik ma trzy litry bimbru zadekowane w piwnicy. To jego zysk i jego kapitał a także zapas na zimę,

– sadownik wymienił dobrze ponad tonę owoców na 35 litrów bimbru,

– firma ‘mp’ sprzedała destylator oraz (co nie było wcześniej planowane) pięć sztychów do łopat sadownikowi czyli biznes nakręcił inny biznes. O w sumie 17 litrach bimbru nie zapominajmy, to też płynny kapitał. Jak bardzo płynny może być kapitał przekonacie się w części trzeciej.

Zbliżamy się do końca części drugiej. Producenci w niej opisani są z kapitałem do przodu. Produkcja się kręci, pojawiły się również zapasy których jedną z właściwości jest zdolność ich długotrwałego przechowywania. Pojawiły się też nowe zobowiązania które zostaną rozliczone po następnych zbiorach. W części trzeciej zabierzemy się do gospodarki na poważnie. Bo sukces ma naśladowców i skoro można rozwinąć gospodarkę z dwóch firm na trzy to dlaczego nie z trzech na pięć przy następnym rozdaniu ? A potem rozszerzyć gospodarkę do ośmiu ? W kolejnej iteracji do piętnastu producentów i usługodawców może ?

A może by tak od razu ‘think big’ i ‘sky is the limit’ ?

Odpowiedzi znajdziecie w części trzeciej. Wkrótce.